O důležitosti cestovního pojištění dnes už pochybuje málokdo. Před odjezdem na dovolenou začneme hledat vhodnou pojišťovnu – a ejhle, výběr je tak velký, vyskočí na nás spousta neznámých čísel, pojmů… Co tedy vybrat, aby to bylo to pravé? K tomu si ještě dáme vyhledat zkušenosti ostatních s konkrétní pojišťovnou – a jsme v koncích. :-)

V tomto článku se dozvíte, jaký význam mají všechny pojmy, kterými je cestovní pojištění opředené. Zjistíte, co vlastně je evropské pojištění a proč není dostačující na cesty do zahraničí. Kdy má význam sjednat si pojištění ke kreditní/debetní kartě i jak se pojištění zařizuje. Samozřejmě nechybí porovnání cen a plnění vybraných pojišťoven, abyste se mohli snadněji a hlavně rychle rozhodnout, která varianta je pro vás a vaše blízké nejvhodnější.

Nemáte čas číst celý článek? Skočte rovnou na naše srovnání pojištění

Proč sjednat komerční cestovní pojištění?

Pojďme si nejdříve vysvětlit, co to cestovní pojištění vlastně je a proč bychom ho měli mít před každou cestou uzavřené. Možná vás teď napadlo, že přece máte svoji kartičku zdravotní pojišťovny, která je evropská a měla by vám zajistit zdravotní péči v celé EU. O tom, že to není tak jednoznačné a že komerční pojištění se rozhodně vyplatí i na cesty po Evropě, si ještě řekneme.

Pokud stále namítáte, že cestovní pojištění jsou vyhozené peníze, za které si raději zajdete na oběd, zpozorněte. Mnoho lidí sice mohou odradit praktiky pojišťoven, které se v lidech snaží vzbudit strach, co vše se jim může stát, ale když dojde na lámání chleba, nic nezaplatí. Za chvíli vám řekneme, jaké jsou nejběžnější výluky a na co si dát pozor, abyste měli nárok na proplacení zdravotní péče. Předtím je však třeba zmínit důležitou věc.

Cestovní pojištění nemusí být drahá záležitost, jak si ukážeme později. Navíc vás může zachránit nejen po zdravotní, ale i finanční stránce. Bez něj si totiž veškerou zdravotní péči musíte hradit z vlastní kapsy. A náklady na ošetření se mohou vyšplhat do závratných, až milionových výšin.

Uzavření cestovního pojištění vám ušetří starosti a případné výdaje

Teď už k tomu, co je cestovní pojištění. Jde o nepovinné komerční pojištění, které uzavírá klient s pojišťovnou před cestou do zahraničí, aby ho po dobu pobytu chránilo. Dobře, před čím nás ale toto pojištění chrání?

Standardně pojištění kryje za dodržení smluvních podmínek léčebné výdaje při onemocnění a úrazech. Navíc si můžete přikoupit i pojištění odpovědnosti nebo pojištění zavazadel.

Aby bylo mezi vámi a pojišťovnou jasno, upřesníme, co si pod těmito pojmy představit.

Pojmy, které vám mohou zamotat hlavu

Léčebné výdaje

Jsou základem každého pojištění a v jejich rámci jste krytí pro:

- nezbytné lékařské ošetření (po úrazu, při akutních potížích…),

- nezbytné lékařské vyšetření, které je třeba pro stanovení diagnózy nebo dalšího léčebného postupu,

- pobyt v nemocnici (ovšem jen na dobu nezbytně nutnou),

- léky, které lékař předepíše v souvislosti s pojistnou událostí (musí ovšem odpovídat charakteru pojistné události, takže opět jen nezbytně nutné léky),

- základní ošetření zubů (při akutních případech – bolest, vypadená plomba…),

- přeprava pojištěného z místa úrazu do nemocnice a zpět,

- náklady na repatriaci = převoz zraněné osoby nebo mrtvého zpět do ČR.

Určitě jste si všimli použití výrazů akutní (stav, potíže) a nezbytně nutný. Nebylo to jen tak a význam těchto pojmů si objasníme dále.

Asistenční služba

Každá pojišťovna má svou asistenční službu, která je vám k dispozici 24 hodin denně, 7 dní v týdnu. Je to nejdůležitější článek v cestovním pojištění, protože asistenční služba vám schvaluje postup léčby nebo vám pomůže vyhledat lékaře. Kontakt na asistenční službu je vždy napsaný i na kartičce, kterou dostanete při sjednání pojištění.

Dnes už však asistence není pouze o tom „stal se mi úraz, co mám dělat“. Její služby jsou daleko širší. Když si připlatíte, můžete s ní konzultovat právní oblast a také si nechat poradit, co je dnes večer ve vašem okolí za kulturní akce. Pracovník asistenční služby vám také může rovnou zarezervovat vstupenku. Tato služba se jmenuje lifestyle asistence (poskytuje AXA).

Úrazové pojištění

se sjednává pro případ, že budete mít úraz s trvalými následky (nebo pro případ smrti následkem úrazu). K úrazu nesmí dojít vaší vůlí (nesmíte si ho záměrně způsobit). Do úrazového pojištění spadají i újmy na zdraví způsobené: chorobou, která vznikla následkem úrazu, nákazou tetanu či hnisáním otevřené rány při úrazu, tonutím, úderem blesku apod.

Úrazové pojištění má spoustu výluk, je třeba si pečlivě přečíst pojistné podmínky.

Pojištění odpovědnosti za škodu

Toto volitelné připojištění vás ochrání v případě, že vy sami někomu způsobíte materiální nebo zdravotní újmu (srazíte se s jiným lyžařem na sjezdovce, poškodíte hotelové zařízení, spadnete a rozbijete stůl v kavárně apod.). Musí to ovšem být škoda způsobená neúmyslně. V rámci tohoto připojištění za vás pojišťovna zaplatí:

- náhradu za bolestné či smrt druhé osoby,

- poškození, ztrátu či zničení věci,

- ušlý zisk.

Pokud usoudíte, že je pro vás dobré připojistit si i odpovědnost, nezapomeňte se podívat na výši spoluúčasti. U některých pojišťoven není spoluúčast žádná, u jiných je třeba 5000 Kč. Rozbití vázy na hotelu si tedy zaplatíte sami (pokud to nebyla vzácná čínská váza stará tisíc let). Spoluúčast 5000 Kč má AXA a Allianz, 1000 Kč ERV.

Pojištění zavazadel

Tímto pojištěním si nekryjete pouze ztrátu zavazadel, jak by z názvu mohlo vyplývat, ale také ukradení dokladů či jiných osobních věcí. Za osobní věci se považuje všechno od oblečení po kosmetiku, u některých pojišťoven takto můžete ochránit i elektroniku (notebook, mobil, kameru, foťák).

Co se týče samotných zavazadel, spadá sem odcizení, poškození a zničení pojištěných věcí (např. ztrátou při přepravě – ztráta kufru při letu) a také odcizení při vloupání, nebo poničení při živelné události (povodeň, požár…).

Dejte pozor na výluky z tohoto pojištění, protože např. peníze v hotovosti, šperky, letenky či různé starožitnosti si stejně nepřipojistíte.

Na pojištění zavazadel se vztahuje nespočet výluk

Storno cesty

Pojištění storna cesty se hodí např. v případě koupě zájezdu, na který pak z důvodu nemoci nemůžete odjet. Výhodou této služby je, že se vztahuje na všechny osoby, které jsou na smlouvě pojištěné. Onemocní-li vám tedy např. dítě, můžete toto pojištění využít. Pojišťovna vám pak vrátí prostředky, které jste vynaložili na pořízení dovolené. Jde o nevratné náklady, které musíte zaplatit cestovce, letecké společnosti nebo ubytovacímu zařízení (např. jste při rezervaci zaplatili polovinu ceny hotelu a tato částka je nevratná). S pojištěním storna cesty můžete dostat zpět většinu těchto stornovacích poplatků.

Pozor dejte na již zmíněnou výši spoluúčasti a také na to, dokdy můžete toto připojištění sjednat. V drtivé většině případů musí být sjednané před zaplacením konečné ceny služby (zájezdu, hotelu…).

Výluky

Toto je opravdu důležitý pojem, který vám vysvětlí, co vše vaše pojištění zahrnuje, a co naopak ne. Když si dobře přečtete pojistné podmínky a hlavně všechny výluky, budete vědět, na čem jste. Nečekají vás pak dohady s pojišťovnou, proč vám toto a toto nechce proplatit. O tom, co nejčastěji bývá ve výlukách, si řekneme později.

Limity

Další výraz důležitý v rozhodování, která pojišťovna je pro vás ta pravá. Limity označují maximální možnou finanční výši, kterou vám pojišťovna zaplatí při konkrétní události. Je tedy jasné, že pokud jedete lyžovat do Alp, potřebujete vyšší limity, než když pojedete na nákupy do Itálie. Nemluvě o tom, pojedete-li do zemí jako USA či Austrálie, kde je zdravotní péče velmi drahá.

Limity pro léčebné výlohy i pro pojištění odpovědnosti by měly být alespoň 1,5 mil. Kč, pokud cestujete po Evropě. Do jiných částí světa by mělo být naprostým minimem 5 milionů Kč. Ideální jsou neomezené limity. Velmi vysoké či neomezené limity získáte v případě nejlevnější varianty u True Traveller či World Nomads. Z českých pojišťoven poskytují asi nejlepší limity AXA a Česká pojišťovna.

Vždy zvažte, kam jedete, co tam budete dělat (jaká nebezpečí vás mohou potkat) a jak drahá je v cílové destinaci zdravotní péče.

Teď už je vám určitě jasné, že nemá cenu riskovat a bez uzavřeného cestovního pojištění nebudete vystrkovat paty z republiky.

Vybíráme cestovní pojištění

Pro správnou volbu ideálního pojištění je dobré zodpovědět si pár základních otázek:

- kam jedu (Evropa, nebo ostatní části světa?),

- co tam budu dělat (jedu jen na nákupy, nebo se budu potápět, lyžovat…?),

- co beru s sebou a jak často budu měnit destinace (mám drahou elektroniku, budu hodně přelétávat…?).

Tyto tři otázky vám dají základní představu o tom, co by vaše pojištění určitě mělo obsahovat. Různá připojištění bývají často v rámci korunových položek (podle toho, kam a na jak dlouho jedete), takže je jen na vás, zda obětujete pár korun pro větší klid, nebo ne. Ale znáte to – co máte pojištěné, s tím se nic nestane. Co pojištěné není… Murphyho zákony platí i zde.

Plánujete cestu, která zabere víc než jen pár týdnů? Pak si přečtěte článek Kde sehnat nejlepší roční cestovní pojištění.

Časté výluky z cestovního pojištění

Už jsme si řekli, pojištění léčebných výloh vám zaručí ošetření, které je nezbytné v souvislosti s pojistnou událostí (s tím, co se vám stalo). Komerční pojišťovna uhradí pouze nezbytné náklady na léčení či na stabilizaci stavu, aby pojištěný mohl odcestovat zpět do ČR a zde se doléčit.

Pojistky však obsahují spoustu výluk. Bývají napsané drobným písmem na pojistné smlouvě a je jich tam jak blech. Určitě jim věnujte pozornost. Abyste si udělali alespoň základní přehled, mrkněme teď na nejčastější výluky.

Výluky z léčebných výloh

- Léčebná péče souvisí s ošetřením onemocnění či úrazu prodělaného +- 12 měsíců před uzavřením pojištění,

- péče není neodkladná a lze ji poskytnout až po návratu do ČR (doporučuji konzultovat s asistenční službou),

- porušili jste léčebný režim daný lékařem a nastaly komplikace,

- nejste schopní cestovat samostatně nebo jste na seznamu osob čekajících na hospitalizaci,

- zapomeňte na léčení příznaků v důsledku požití alkoholu či drog.

Výluky z pojištění odpovědnosti

- Škodu způsobíte úmyslně,

- škodu způsobíte osobě blízké nebo té, která s vámi žije ve společné domácnosti, či osobě, která má cestovní pojištění sjednané s vámi,

- škodu způsobíte řízením – motorového i nemotorového vozidla, plavidla či letadla (na drony se informujte zvlášť, podléhají speciálním podmínkám), nepočítají se sem kola,

- škodu způsobíte na cizí věci, kterou užíváte za úplatu, máte ji půjčenou, pronajatou,

- škodu způsobenou zvířetem ve vašem vlastnictví (váš pes někoho pokouše apod.).

Nadmořská výška

Častá výluka, která vám může znepříjemnit dovolenou na horách. Pokud jedete lyžovat, určitě se zeptejte, zda pojišťovna má dané omezení nadmořské výšky, do které pojištění platí. Nejčastěji se pojištění vztahuje pouze na škody, které se stanou do výšky 3000 m n. m. Jedete lyžovat nebo trekovat do vyšší nadmořské výšky? Pak si najděte pojišťovnu, která vámi potřebný limit splňuje.

Pracovní úraz

Všimli jste si, že při zadávání parametrů k pojistce jste dotazovaní i na druh cesty? Jestli je služební, anebo turistická? Tento rozdíl nepodceňujte. Pokud jedete na služební cestu a jste pojištění na klasické turistické cestovní pojištění, riskujete.

Pracovní úraz a jeho léčbu vám pojišťovna nezaplatí. Navíc běžné turistické pojištění zdaleka nekryje všechna možná rizika, která se mohou stát na pracovní cestě. Ze zákona zajišťuje svým zaměstnancům cestovní pojištění zaměstnavatel. Pokud jste vyslaní na služební cestu, ověřte si, zda váš zaměstnavatel tuto povinnost splnil.

Problém může nastat i při úrazu, který si způsobíte při dobrovolnické práci. I zde může pojišťovna odmítnout léčbu uhradit, protože ji označí jako pracovní úraz. Plánujete-li dobrovolničit, zvažte, jaký druh práce budete vykonávat, a podle toho určete druh pojištění. Dobrovolnickou práci kryje například „Adventure Pack” od True Traveller.

Extrémní (rizikové) sporty

Některé sporty patří do kategorie, která je běžně pojistitelná spolu s léčebnými výlohami. Patří sem třeba běh, jízda na kolečkových bruslích, jóga, turistika do dané nadmořské výšky apod.

Máte v plánu se na dovolené potápět, skočit si bungee jumping, jezdit na snowboardu mimo vyznačené trasy, vyzkoušet si parašutismus, jachting, alpinismus či skialpinismus, nebo se jen pohybovat v nadmořské výšce 3000 m n. m. a výš? Pak se určitě připojistěte na extrémní sporty, protože žádný z výše jmenovaných + několik dalších se na běžné pojištění nevztahují. Pro rizikové sporty určitě doporučujeme pojištění od Alpenverein, World Nomads či vyšší verze u True Traveller.

Některé pojišťovny považují potápění za rizikový sport

U některých pojišťoven také zahraje roli, zda se těmto sportům budete věnovat rekreačně, anebo profesionálně.

Na co si dát pozor

Uzavření cestovního pojištění má pár podmínek, které musíte splnit, aby pojištění bylo platné. Patří sem:

- Datum sjednání: pojištění by mělo být uzavřené před cestou. To je nejlepší varianta. Dnes už některé pojišťovny nabízí sjednání pojištění i ze zahraničí. Potřebujete k tomu internet a kartu, kterou pojištění zaplatíte on-line. Při sjednávání pojištění ze zahraničí dejte pozor na odklad počátku pojištění – pojišťovny mohou odložit začátek pojištění až o 7 dní (pojistka pak tedy neplatí od vámi nastaveného data). Jsou však i pojišťovny, u kterých vám pojistka začne platit hned, tedy po připsání platby na účet pojišťovny. Sjednání pojištění ze zahraničí vás asi přijde na víc peněz – pojistky bývají dražší, než když pojištění uzavřete před odjezdem.

- Místo sjednání: pojištění lze uzavřít jak v ČR, tak i ze zahraničí. Pokud si chcete pobyt v zahraničí prodloužit, můžete uzavřít novou pojistku. Musíte to však udělat dřív, než vám vyprší původní pojištění.

- Platnost: pojistka začíná platit v den, který si určíte, ale také až poté, kdy peníze za uhrazení pojistky přijdou na účet pojišťovny. Pokud tedy potřebujete odjet zítra a budete platit bankovním převodem, pojištění budete až od momentu, kdy pojišťovna vaše peníze dostane. V takových případech je jistě lepší zvolit platbu kartou on–line.

- Pozor si určitě dejte i na maximální platnost. Některé pojišťovny sice nabízí pojištění až na 365 dní, je zde ale výjimka, že po každých 90 dnech se musíte vrátit zpět do ČR.

- Věk: pro uzavření pojištění vám musí být víc jak 18 let.

- Územní platnost: správně zvolte, kam budete cestovat, aby vaše pojistka zahrnovala přesně ta území, kde se budete pohybovat. Zvolit můžete buď Evropu, nebo svět (zahrnuje ostatní země mimo Evropu). Pozor, některé pojišťovny navíc nabízí o něco levnější variantu „svět bez USA a Kanady“. To proto, že právě v USA je péče asi nejdražší na světě, což prodražuje pojištění.

Pojištění na kartě

Pokud jste vlastníky platební karty, můžete být pojištění „na kartě“. Některé banky totiž nabízí k platebním kartám i cestovní pojištění. Někdy jsou nabízené automaticky, jindy si o pojištění musíte požádat. Cena se v tomto případě pohybuje okolo 300 Kč za rok. Výhodou zde je, že ke kartě mohou být připojištění i manžel/ka a děti. Připojištění rodiny je navíc již zahrnuté v ceně.

Vhod vám přijde i ve chvíli, kdy musíte nečekaně odjet do zahraničí a nestihnete si pojištění sjednat, nebo když se pohybujete v pohraničí a chcete si „odskočit“ na výlet k přeshraničním sousedům.

Proč je ale toto pojištění ne zcela vhodné pro ostatní případy? Jeho velkou nevýhodou jsou zejména nízké limity, které banky k tomuto produktu poskytují. Při cestě do vyspělých zemí, kde je zdravotnictví dražší, nejsou tyto limity dostačující. Velkým nedostatkem bývá i to, pokud je daný limit určený pro všechny osoby, které jsou na kartě pojištěné (celá rodina). Tento limit totiž dohromady můžete překročit celkem snadno a zbytek budete muset zaplatit ze svého. Zároveň je omezená i délka cesty, nejčastěji na 90 po sobě jdoucích dní.

Majitelé vyšších úrovní platebních karet mají obvykle i vyšší limity, které jsou již dostačující i na cesty do USA či Austrálie. Vždy si ale výši limitů a výluky pojištění u banky ověřte.

Evropské pojištění

Také jste někdy koukli na vaši kartičku zdravotního pojištění a řekli si, že je to evropská karta a na tu vás určitě ošetří po celé Evropě? Proč byste si tedy sjednávali pojištění, když jedete na víkend jen do Německa, že. Tento omyl je bohužel mezi lidmi dost rozšířený.

Pravdou je, že tento průkaz občanovi členského státu Unie zaručuje nezbytně nutnou péči na území jiného členského státu. Co však je nezbytně nutná péče? Ta se posuzuje s přihlédnutím k nemoci a předpokládané době pobytu v zahraničí. Péče se poskytuje v takovém rozsahu, abyste nemuseli odjíždět ze země dříve, než jste zamýšleli. Zjednodušeně řečeno máte nárok na stejné podmínky čerpání zdravotní péče jako občan daného státu.

To zní celkem dobře, ale podívejme se na to blíže.

- Nárok na ošetření máte pouze ve zdravotnických zařízeních, která jsou financovaná z veřejného rozpočtu (tedy ne soukromé kliniky).

- Za poskytnutou péči budete hradit stejnou spoluúčast jako občané dané země. A tady nastává kámen úrazu. V některých zemích je totiž tato spoluúčast velmi vysoká. Obecně lze říci, že můžete počítat s 50–2000 Kč za návštěvu lékaře, nebo s několika sty až tisíci korun za předepsané léky.

Evropské pojištění tedy pokrývá pouze nezbytně nutnou zdravotní péči s uvedenou spoluúčastí. Pokud vám třeba na Slovensku vyletí auto ze zatáčky do protisměru, případnou repatriaci si platíte v plné výši sami. Proto je lepší uzavírat i na cesty po Evropě komerční pojištění. Nemluvě o výhodě asistenční služby v českém jazyce.

Pokud se však rozhodnete jet po Evropě bez pojištění, schovejte všechny doklady a účty. Na jejich základě pak můžete v ČR po své zdravotní pojišťovně žádat refundaci.

Evropské pojištění vám poklidnou dovolenou nezaručí

Ve kterých zemích lze tento průkaz uplatnit?

- Všechny státy EU,

- Švýcarsko,

- Island,

- Lichtenštejnsko,

- Norsko.

Srovnání

Srovnat nabídky různých pojišťoven je velmi složité, protože každá cesta je jiná a každý z nás potřebuje pojistit něco jiného. I ceny pojištění jsou dost kolísavé, protože pojišťovny často nabízí různé akce a slevy, např. u pojišťovny AXA se snad vždy setkáte s nabídkou slevy 50 %. Pro toto srovnání jsme vybrali osm českých i zahraničních pojišťoven a zvolili tu nejširší nabídku pojištění – tedy vše, co se u dané pojišťovny pojistit dalo.

U Fio banky jde o pojištění ke kartě, mohou si ho tedy sjednat pouze majitelé účtu u této banky, a to jak na pobočce, tak i v internetovém bankovnictví. Uvidíme na něm ale, jaké mohou být limity u pojištění k platební kartě obecně. Pro srovnání jsme opět zvolili nejdražší variantu s nejvyššími limity. Jedná se o variantu Gold, která stojí 75 Kč měsíčně.

True Traveller je britská společnost, která nabízí oproti českým pojišťovnám vysoké limity pojištění. Nevýhodou je komunikace v angličtině, což pro některé cestovatele může být problém. Stejná nevýhoda platí i pro pojištění World Nomads, které ale krom velmi vysokých limitů nabízí i pojištění aktivit, které vám jinde nepojistí. Skvělá možnost pro dobrodruhy a milovníky adrenalinu. Podobné podmínky platí i pro Ultimate Pack od True Traveller.

Krom angličtiny se ale nemusíte zahraničních pojišťoven bát, naopak je rádi doporučujeme. S True Traveller máme skvělé osobní zkušenosti i u proplácení nemalé pojistné události a obecně se na pojišťovny v EU vztahují stejné zákonné podmínky jako na pojištění v ČR

Alpenverein nabízí nadstandardní krytí zejména sportovcům. Jejich pojištění platí do nadmořské výšky 6000 m n. m. a zahrnuje aktivity jako sjezd divoké vody, horolezectví, canyoning či alpinismus. Pojistná ochrana platí 8 týdnů od začátku cesty. Územně pokrývá celý svět – kromě pojištění odpovědnosti za škodu a soudních výloh: ty platí jen na cesty po Evropě.

Pojištění Alpenverein vzniká zaplacením členského poplatku a je platné po následující rok. Výhodou také je, že pokud jsou členy Alpenverein klubu rodiče, vztahuje se pojištění i na jejich děti. Připojistit můžete trvalé následky – ty se vám pak proplácí po zbytek života v měsíční dávce. Doporučujeme k tomuto pojištění sjednat i klasické cestovní pojištění, jinak jsou jen nízké limity na léčebné výlohy.

Pojištění k průkazům ISIC/ITIC je určené držitelům těchto mezinárodních identifikačních průkazů, tedy studentům a učitelům, a je zaštítěné pojišťovnou UNIQA. Kromě pojištění na krátkodobé výjezdy mohou držitelé těchto průkazů volit i pojištění pro dlouhodobé pracovní a studijní výjezdy.

Krom toho jsme do srovnání přidali i Českou pojišťovnu, AXA a Kooperativu. Podobné podmínky poskytne například i Generali a další velké pojišťovny.

Pečlivě zvažte, co je pro vás při pojištění důležité, a hlavně se dobře informujte na výluky.

Zejména pojištění zavazadel jich mívá tolik, že je na zvážení, zda si připlácet.

Pro nejaktuálnější porovnání můžete využít i srovnávače, doporučujeme ePojištění nebo Chytrý Honza. Žádný český srovnávač ale bohužel neumí pracovat se zahraničními pojišťovnami.

A nezapomeňte: Nejlevnější neznamená nejlepší.

Pojištění pro nomády – SafetyWing

Jako bonus uvádíme SafetyWing, který je sice nováček mezi cestovními zdravotními pojišťovnami, ale to mu nezabránilo v okamžitém vyhoupnutí se mezi špičku. Jeho tvůrci jsou nomádi, kteří si uvědomili díru na trhu a vytvořili první pojištění nomádům na míru. Platí skoro ve všech zemích světa s výjimkou Kuby, Íránu a Severní Koreji, při jeho uzavření můžete být na cestách a ani nemusíte uvádět termín návratu. SafetyWing automaticky strhává 37 USD za každé 4 týdny (28 dnů) pojištění a po 364 dnech ho musíte znovu obnovit. Pokud pojištění chcete ukončit, nemusíte čekat na prodlužování smlouvy. Kdykoli kontaktujte SafetyWing a oni vám pojištění na další 4 týdny zruší.

Palec nahoru dáváme za bezplatné krytí jednoho dítěte na jednoho dospělého. Možnost vrátit se do domoviny jednou za 90 dnů na maximálně 30 dnů a být stále pojištěný, je báječný způsob jak se vyhnout zmatkům při přihlašování a odhlašování u české pojišťovny.

Varianta SVĚT – PLNÁ VERZE

Vše, co se dá pojistit, a nejvyšší možné limity, 1 TÝDEN

V tomto případě opravdu velmi závisí, co konkrétně potřebujete pojistit. Zahrnuli jsme většinu „běžných” rizikových sportů, pokud to bylo možné. Jako „výjimečně nebezpečné sporty” pak bereme cokoliv, co pojišťovny obecně nerady pojišťují. Potápění v jeskyních, slézání ledových stěn či freediving. Stále ale hodně záleží na pojišťovně a u některých sportů se nevyhnete (hodně drahému) pojištění na míru.

Mnoho pojišťoven nabízí možnost z varianty SVĚT vyloučit USA a Kanadu, což pojištění o pěkných pár procent zlevní. Pokud tam nejedete, určitě tuto možnost využijte.

Počítejte také s tím, že rizikové sporty jde dopojistit jen na konkrétní dny, kdy se jim budete věnovat. Například u True Traveller určitě nemá cenu platit na 3 týdny „Ultimate Pack”, pokud vás čekají jen 2 dni paraglidingu, který potřebujete pojistit.

Varianta SVĚT – STŘEDNÍ VARIANTA

Bez extrémních sportů a storna cesty, nižší limity, 1 TÝDEN

Varianta EVROPA – STŘEDNÍ VARIANTA

Bez extrémních sportů a storna cesty, nižší limity, 1 TÝDEN

Pokud neplánujete sportovat, dostanete se u některých pojišťoven na ještě nižší ceny. Jen dávejte pozor, co vše už pojišťovny berou jako sport. Může to být i párkilometrová poklidná procházka.

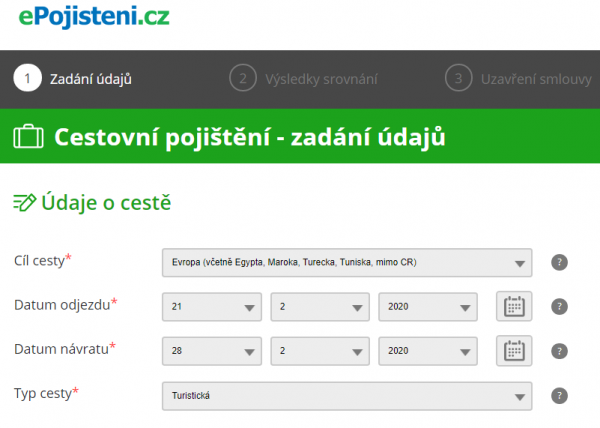

Jak pojištění sjednat

Sjednání pojištění už je dnes záležitostí pár minut. Nejrychlejší cesta je vybrat a zaplatit pojištění přímo na internetu. Využít můžete různé srovnávače, které vám porovnají cenu pojištění, jeho rozsah a limity. Obvykle začne pojištění platit do pár hodin.

Samozřejmě můžete zajít i na kamennou pobočku pojišťovny či banky a uzavřít cestovní pojištění tam.

Je některé ze srovnávaných pojištění to, které vám nejlépe vyhovuje? Zde jej můžete sjednat on-line.

Všechny částky a ceny jsme dávali dohromady v červenci 2018. Snažíme se je udržovat aktuální, nemůžeme je ale garantovat. Vždy si vše prosím ověřte přímo u pojišťovny.

Jak probíhá řešení pojistné události

Z toho, co jsme si řekli, by mohlo vyplývat, že když se pojistím, jsem za vodou, pojišťovna za mě všechno zaplatí. Je to sice pravda, ale ne úplná. Většina peněz se vám totiž od pojišťovny vrátí až zpětně.

Jak tedy postupovat, když se vám něco stane?

Dobrá rada nad zlato hned na začátek – komunikujte s asistenční službou. Hned. Nebo alespoň co nejrychleji. Ta vyhodnotí, na co máte nárok a za jakých podmínek. Znáte to – lékaři jsou také obchodníci a budou se snažit naúčtovat vám za léčbu vysoké poplatky a také vám udělat další vyšetření, která nejsou nutná. Pokud byste souhlasili a pojišťovna poté shledala, že to nebylo nezbytně nutné, nezaplatí vám to.

Komunikací s asistenční službou si ušetříte spoustu peněz i starostí. S nemocnicí si totiž může řešit asistenční služba všechno sama, příp. vám domluví různá vyšetření. Pokud vás na nějaké vyšetření pošle asistenční služba, nemusíte ho hradit. Pokud si však ošetření vyhledáte sami, schovejte všechny doklady a účty, které od zdravotního zařízení dostanete.

Pojišťovna je schválí a proplatí až zpětně. Proto je dobré mít u sebe určitou sumu peněz, které vám pokryjí nezbytná vyšetření. Doporučené minimum pro Evropu je 100 eur.

Přesto i v případě, že si lékaře vyhledáte sami, informujte o tom asistenční službu. Vyhnete se tak zdlouhavému zkoumání pojišťovny, zda se nejedná o pojistný podvod.

Pojišťovny mnohdy požadují originály dokladů. Udělejte si před jejich odesláním kopie. Nárok na refundaci máte několik desítek měsíců zpětně od pojistné události (většinou tři roky).

Pomohl vám tento článek a detailní srovnání různých variant pojištění? Sdílejte jej dál mezi cestovatele, protože pojistit se je opravdu důležité, ale samozřejmě nejlepší je žádnou pojistnou událost vůbec neřešit.

Kam dál?

Připraveni vyrazit? Máme pro vás pár tipů a vychytávek, které se budou hodit.

Nejlepší pojištění na cesty?

Bez cestovního pojištění na cesty nevyrážíme. A za těch pár let cestování jsme měli dost možností prozkoumat to, co trh nabízí. Dnes používáme skvělé True Traveller.

Srovnání a spoustu tipů, jak vybírat, najdete v našich článkách:

Výběry z bankomatů kdekoliv na světě zdarma a nejlepší platební karty

V Evropě si pravděpodobně vystačíte se svou běžnou kartou. Mimo Evropu se ale vždy vybavte vhodnou kartou, ušetří vám tisíce. Přečtěte si náš test platebních karet na cesty.

Pro výběry hotovosti a vůbec celkovou správu financí na cestách používáme Revolut. Kartu, která by rozhodně neměla v peněžence chybět ani vám.

Nejste si jisti angličtinou?

Cizí jazyk se naučíte už za 3 měsíce. Stačí vědět, jak na to.

Ze startu vám pomohou naše oblíbené ONLINE jazyky (mají i DEMO zdarma) a aplikace Duolingo. A pak stačí nezahálet a mluvit, mluvit a mluvit.

Jak na levné letenky?

To nejdůležitější se dočtete v Travel Bibli. Ve zkratce: nejčastěji hledáme na Skyscanner, Kayak a Google Flights. Pro další tipy a podrobnější informace, kdy se co hodí, tu máme článek:

Jak najít bydlení?

Kvůli věrnostnímu programu a častým akčním nabídkám nejčastěji rezervujeme na Booking.com, občas na Airbnb.

V Ultimátním návodu jak cestovat bez peněz ale najdete i další tipy, jak bydlet (skoro) zadarmo.

Vybíráte vybavení?

Jestli chcete ušetřit čas výběrem toho nejlepšího, mrkněte do naší sekce Doporučené vybavení na cesty.Outdoor vybavení nakupujeme v obchodě Hanibal.cz. Skvělé vychytávky, které nezaberou skoro žádné místo pak v Pod 7 kilo. A boty jedině na naBOSo.cz.

Hodit se vám může také několik článků s vychytávkami na Travel Bibli:

Jedete na hodně dlouho?

V naší knize Travel Jobs se dočtete, jak si na cestách průběžně vydělávat.